D’UNE RELATION

PRIVILÉGIÉE

Albers & Albert

est un cabinet d’avocats d’affaires indépendant, expert en Corporate Fusions & acquisitions Capital investissement Ingénierie Patrimoniale Banque & Finance Création d’entreprises Propriété intellectuelle Fiscalité Contrats d’affaires

PLUS LOIN QUE LE CONSEIL EN DROIT DES AFFAIRES

UN ACCOMPAGNEMENT ADAPTÉ À TOUS VOS BESOINS …

CRÉATION

M&A

Corporate

Private Equity

INGÉNIERIE PATRIMONIALE

FISCALITE

FINANCEMENT

STRUCTURATION GROUPE | PATRIMOINE | IMMOBILIER

PROPRIETE INTELLECTUELLE

CONTRATS

FORMALITÉS

DOMICILIATION

… A CHAQUE ETAPE DE VOTRE ENTREPRISE

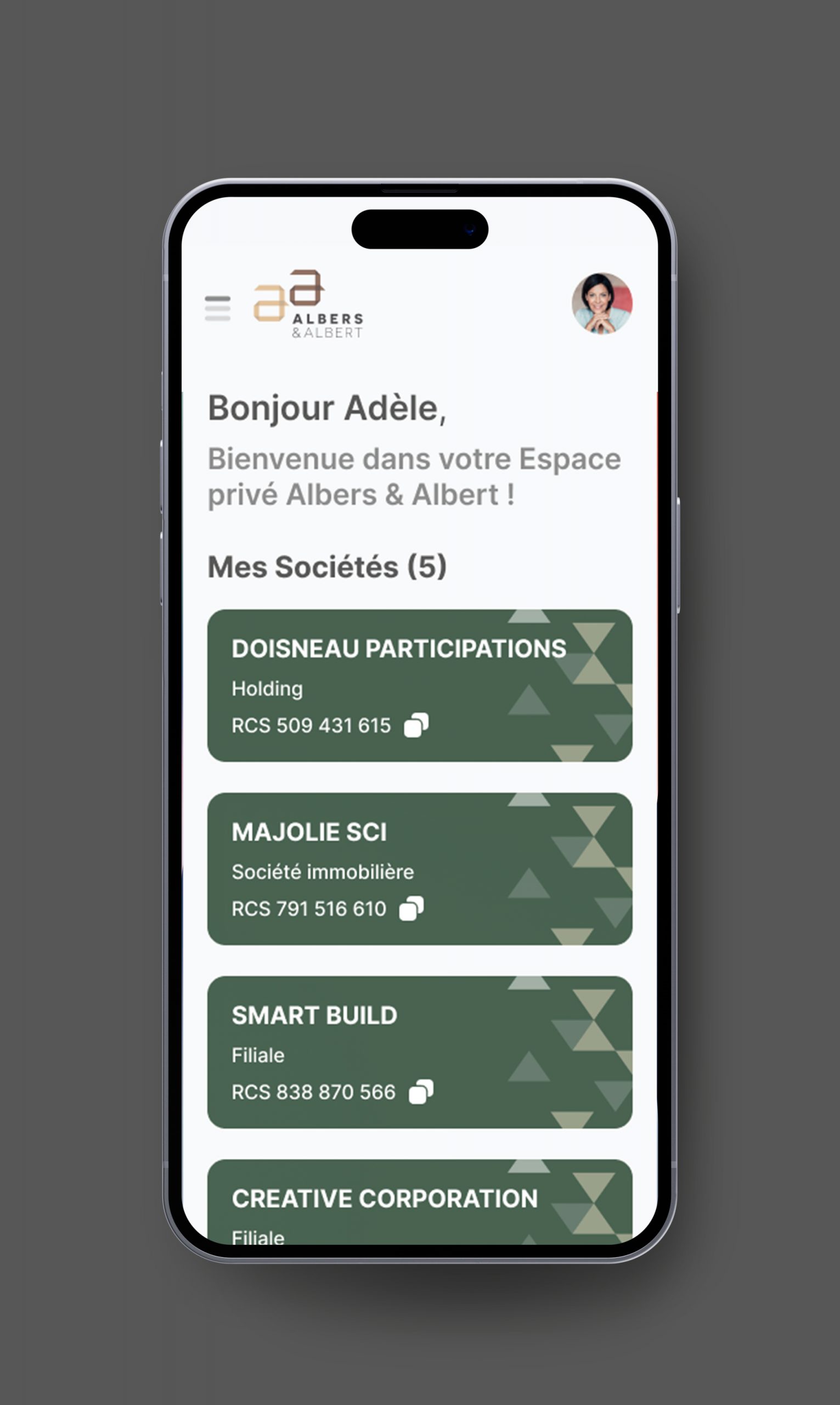

VOTRE ESPACE PRIVÉ

Un espace privé partagé

avec l’ensemble de vos conseils

Un nouvel espace est disponible avec un nouveau Dashboard, et des nouvelles fonctionnalités telles qu’un accès direct et facilité à la plupart des données publiques juridiques et financières de chacune de vos sociétés abonnées (INPI, INSEE, BODACC, Google) en complément de vos dossiers privés partagés avec votre expert comptable et votre commissaire aux comptes.

LES ÉQUIPES PARTENAIRES A PART ENTIERE

Forte d’une carrière exceptionnelle dans le domaine du droit des affaires, Maître Suzanne Decobecq apporte une vision stratégique à chaque opération. Son dévouement envers les clients et son haut degré d’expertise font d’elle un atout précieux pour toute entreprise confrontée à des défis juridiques et fiscaux complexes.

Lina Dekkiche, experte en droit des sociétés et en propriété intellectuelle, offre un accompagnement juridique exceptionnel aux clients. Sa détermination à obtenir des résultats positifs et son approche équilibrée font d’elle une juriste de confiance pour les opérations menées au sein du cabinet.

Léonie Ruiz, juriste expérimentée en droit des affaires, conjugue rigueur et agilité pour accompagner les clients sur leurs opérations courantes et stratégiques. Forte d’une expertise pointue en droit des sociétés et en capital-investissement et toujours à l’écoute des enjeux business, elle sécurise les projets avec une approche à la fois exigeante et orientée solutions.

Margaux Robin, juriste passionnée du droit des sociétés et du monde de l’entreprise, offre un soutien dynamique et professionnel dans les moments délicats. Sa compréhension approfondie des enjeux d’un chef d’entreprise et son engagement envers les clients en font la conseillère idéale pour toute question liée au corporate et à la structuration des Groupes.

Cécile, office manager indépendante, est un atout précieux pour l’équipe. Elle accompagne Albers & Albert sur toutes les questions comptables et administratives afin de permettre aux avocats et aux juristes de se focaliser sur les missions confiées par leurs clients.

Stéphanie, office manager indépendante, accompagne Dare & Daring sur toutes les questions comptables et administratives afin d’offrir aux clients un service irréprochable et haut de gamme.

Elodie et ses collègues de l’Agence Profil prennent en charge l’accueil 4 **** des clients et la gestion du courrier d’Albers & Albert et de Dare & Daring avec un soin et une énergie incomparables.

Nos Guides Juridiques & fiscaux

C’EST ENCORE EUX QUI EN PARLENT LE MIEUX

« Le cabinet s’illustre notamment dans les opérations de Fusion-Acquisition, Private Equity, Financements et Ingénierie Patrimoniale, dans une démarche moderne et accessible du droit des affaires. Les avocats du cabinet proposent une approche innovante en intégrant le conseil en stratégie et l’assistance à la gestion du risque, ainsi les clients se sentent écoutés, protégés et accompagnés dans toutes leurs problématiques, toujours avec bienveillance, humanité et transparence. »

« Avec une réputation qui déborde largement de sa région d’origine, le cabinet d’avocats d’affaires Albers & Albert, réussit à concilier depuis 2008, une taille humaine et un service d’excellence.(…) L’ambition d’Albers & Albert est de poursuivre son développement en conservant la qualité, l’agilité et la proximité qui caractérise les relations avec sa clientèle. »

« Depuis sa création, Albers & Albert poursuit sa croissance et accroît sa notoriété auprès d’une clientèle toujours plus variée. Spécialisée en droit des affaires, la boutique, implantée à Lyon, propose des prestations à haute valeur ajoutée et des services juridiques nouveaux tout en faisant valoir son approche humaine du métier. Retour sur quinze années de conseil. (…) Fort de sa notoriété, la structure ne cherche pas à accroître ses domaines d’intervention mais bien de les perfectionner afin de devenir encore plus performante. »

VENEZ TRAVAILLER EN NOTRE COMPAGNIE

DARE & DARING By Albers & Albert vous propose un espace de CoWorking dédié aux avocats & ainsi que la location de plusieurs salles de réunion, à deux pas du Palais de Justice.

Intégrez une communauté bienveillante d’avocats indépendants et réputés, experts dans tous les domaines du droit des affaires, en conseil et en judiciaire.

Dare & Daring est également notre entreprise de domiciliation vous permettant de fixer votre siège social dans nos locaux et de recevoir rapidement par email et dans votre Dashboard votre courrier renommé et scanné moyennant une redevance de 29 € HT / mois / société (+ frais d’inscription de 100 € HT).

Ce service permet d’assurer la confidentialité de la correspondance adressée notamment à vos sociétés personnelles, en évitant de la recevoir au sein de votre entreprise ou à votre domicile.

Vous avez besoin d’un lieu agréable et calme pour préparer votre audience à deux pas du Palais ?

Vous cherchez un lieu cosy & chic pour accueillir votre clientèle ?

Pour une heure, une journée ou plusieurs mois, intégrez un écosystème bienveillant, stimulant et placé sous le signe de l’innovation.

Profitez de services spécialisés et d’espaces sécurisés et confidentiels, ainsi que d’un jardin en plein centre.

Dans des locaux traversants & rénovés d’environ 200m2 situés au sein d’un quartier très animé et facile d’accès, juste derrière la Préfecture du Rhône. Les locaux sont partagés avec notre équipe.

A&A accompagne le rapprochement de TERRES DE NATURES & CULTURE FOOD

A&A accompagne le rapprochement de TERRES DE NATURES & CULTURE FOOD

A&A accompagne HASAP lors de l’acquisition de NAP&UP

A&A accompagne HASAP lors de l’acquisition de NAP&UP

A&A accompagne les fondateurs lors de l’intégration de L.E.O au sein du Groupe EBRA

A&A accompagne les fondateurs lors de l’intégration de L.E.O au sein du Groupe EBRA

A&A accompagne EPSA lors de l’acquisition de Capitole Energie, expert de la performance énergétique.

A&A accompagne EPSA lors de l’acquisition de Capitole Energie, expert de la performance énergétique.

A&A accompagne la cession de PRS HEALTHCARE, précurseur de l’économie circulaire pour les dispositifs médicaux à ultrasons

A&A accompagne la cession de PRS HEALTHCARE, précurseur de l’économie circulaire pour les dispositifs médicaux à ultrasons

Se regrouper pour créer un GIE : quels avantages ?

Se regrouper pour créer un GIE : quels avantages ?

Se regrouper pour créer un GIE : quels avantages ?

Les entreprises qui souhaitent mettre en place une coopération peuvent créer un groupement d’intérêt économique (GIE), entité juridique dotée de la personnalité morale.

Elles regroupent ainsi au sein du GIE des moyens humains et matériels afin d’optimiser leur organisation, de rationaliser certains services, d’accroître leur visibilité ou de bénéficier de la puissance d’un réseau.

Le GIE est adapté aux grandes sociétés comme aux petites et moyennes entreprises et à tous les secteurs économiques. La force du GIE réside dans le fait que ses membres peuvent faire le choix d’une union tout en conservant leur autonomie.

Le GIE offre notamment une structure adéquate pour répondre aux appels d’offre de clients « Grands Comptes ». Contraints aujourd’hui de concentrer le nombre de leurs fournisseurs, le recours à un GIE leur permet de continuer à bénéficier du savoir-faire spécifique et à haute valeur ajoutée de TPE ou PME locales. De leur côté, ces entreprises peuvent accéder à ces marchés et préserver plus facilement leur indépendance, juridique et économique.

Le recours à cette structure peut également permettre à deux entreprises concurrentes de s’unir en évitant une fusion, opération irréversible et complexe, parfois inappropriée.

Deux entreprises appartenant au même GIE peuvent aussi bénéficier, sous réserve de répondre aux autres conditions, du dispositif de la loi « Macron » autorisant certaines sociétés à consentir des prêts à d’autres entreprises, dérogation légale au monopole des banques.

L’objet du GIE, obligatoirement auxiliaire, peut être la mise en commun de moyens de recherche ou de développements technologiques, la création de pôles de compétitivité, l’exploitation d’une plateforme internet, une offensive commerciale vers l’international, la constitution d’un groupement d’achats ou encore l’organisation de services commerciaux ou financiers.

Le contre-argument souvent invoqué est la responsabilité indéfinie et solidaire des membres des dettes du GIE qui rend son utilisation délicate.

Il faut noter que le GIE est de plus en plus concurrencé par la société par actions simplifiée comme structure de coopération inter-entreprises. La SAS peut en effet apporter l’efficacité d’une société commerciale et éviter cette solidarité, tout en offrant la souplesse d’organisation de la gouvernance et la légèreté de la structure du GIE.

Néanmoins, cet inconvénient du GIE doit être considéré de façon relative notamment si les membres sont eux-mêmes des entités à responsabilité limitée et si leur responsabilité envers les tiers a pu être organisée aux termes des statuts et des contrats signés avec eux.

Le GIE conserve l’avantage grâce à ses règles juridiques très souples. Cette grande liberté exige en contrepartie une rédaction sur mesure des statuts ainsi qu’un véritable esprit de collaboration entre ses fondateurs.

A&A accompagne SAFIGEC lors de l’acquisition d’EKYLIS, cabinet d’expertise-comptable et de commissariat aux comptes

A&A accompagne SAFIGEC lors de l’acquisition d’EKYLIS, cabinet d’expertise-comptable et de commissariat aux comptes

Cette acquisition significative s’inscrit dans le cadre du plan stratégique de SAFIGEC qui vise à renforcer sa présence historique à #Lyon et à consolider sa position sur le marché de l’expertise-comptable, de l’audit et du conseil, cœurs de métier du Groupe.

A&A accompagne EPSA dans son rapprochement avec OMNEGY, spécialiste des achats d’énergie

A&A accompagne EPSA dans son rapprochement avec OMNEGY, spécialiste des achats d’énergie

Faut-il acquérir les locaux de son entreprise ?

Faut-il acquérir les locaux de son entreprise ?

Faut-il acquérir les locaux de son entreprise ?

La location de ses locaux professionnels permet d’assurer une plus grande mobilité notamment lors des phases de développement. Elle s’avère également plus adaptée aux premières années lorsque les résultats ne sont pas encore stabilisés.

L’acquisition constitue une opportunité à saisir dès lors que le montant des loyers versés par la société d’exploitation suffit à rembourser l’emprunt souscrit. Elle assure une meilleure stabilité de l’activité.

Sauf si l’activité repose par nature sur l’immobilier (un hôtel par exemple), il est recommandé de faire réaliser l’acquisition par le chef d’entreprise et non par la société d’exploitation afin d’éviter à terme des problématiques de rentabilité et de financement d’une opération de reprise de l’entreprise.

La constitution d’une SCI en vue de l’acquisition facilite le dossier de financement et l’organisation du patrimoine immobilier. Elle permet la rédaction d’un pacte social sur mesure et laisse une alternative aux associés quant au mode d’imposition des revenus. Les statuts devront anticiper avec précision les cas de retrait obligatoire de la SCI lors de la cessation par un associé de ses fonctions opérationnelles.

Allier la qualité de propriétaire à celle de chef d’entreprise permet de constituer un patrimoine immobilier personnel en capitalisant le fruit de son travail tout en maîtrisant son locataire qui est sa propre société. Le montant de l’investissement doit être calibré en fonction des capacités et des besoins de la société d’exploitation et de la va- leur locative des locaux recherchés.